Ya sea que seas un ejemplo de excelencia en lo que respecta a tu crédito, o no, una investigación reciente de Consumer Reports sobre préstamos para automóviles descubrió que la tasa de interés que te ofrecen puede depender de lo preparado que estés para negociar. A continuación, te explicamos cómo situarte en la mejor posición a la hora de pedir un préstamo para comprar un coche, de modo que puedas estar seguro de que te ofrecen condiciones justas y de que no te quedes con más de lo que puedes pagar.

Esto es lo que aconsejan los expertos.

Revisa tu informe y puntaje crediticios

Si bien el análisis de CR descubrió que incluso las personas con buenos puntajes crediticios a veces pueden acabar con préstamos caros, en general, cuanto mayor sea tu puntaje, menor será tu tasa. Esto se debe a que un buen puntaje, que se basa en tu historial de pago de facturas y deudas, puede indicarles a los prestamistas que presentas un menor riesgo.

Por lo tanto, es conveniente verificar tu informe y puntaje crediticio unos meses antes de comenzar a comprar un automóvil, para saber dónde estás parado cuando comienzas a buscar un préstamo, afirma Jordan Takeyama, gerente de relaciones públicas de Experian, una agencia de informes crediticios. Para verificar tu puntaje crediticio, averigua si tu banco o tarjeta de crédito te muestran una versión gratuita. Para obtener un informe crediticio gratuito, que incluye la información financiera en la que se basa tu puntaje, visita AnnualCreditReport.com.

Mejora tu puntaje

Esto es especialmente importante si has tenido problemas crediticios en el pasado. A veces, mejorar un puntaje bajo es tan simple como corregir errores o discrepancias en tu informe crediticio. La mayoría de los errores y disputas se resuelven en un plazo de 10 a 14 días, indica Takeyama, y las agencias de informes crediticios generalmente deben resolver sus investigaciones en un plazo de 30 días. Con solo pagar las deudas existentes y facturas atrasadas también puede darte un empujón a último momento. Además, paga las facturas de las tarjetas de crédito, los servicios públicos y otros artículos con prontitud para evitar los cargos por demora y un mayor daño a tu puntuación de crédito.

Escribe un presupuesto y ajústate a él

El equipo de ventas de los concesionarios pueden ser maestros en ventas adicionales. Contempla tus necesidades actuales y cómo pueden evolucionar durante el período en el que tendrás el vehículo en tu poder. Resiste la tentación de aceptar los extras o de comprar un vehículo más grande o más elegante de lo que necesitas, porque es probable que debas pagar por ese bien que se devaluará en los próximos años.

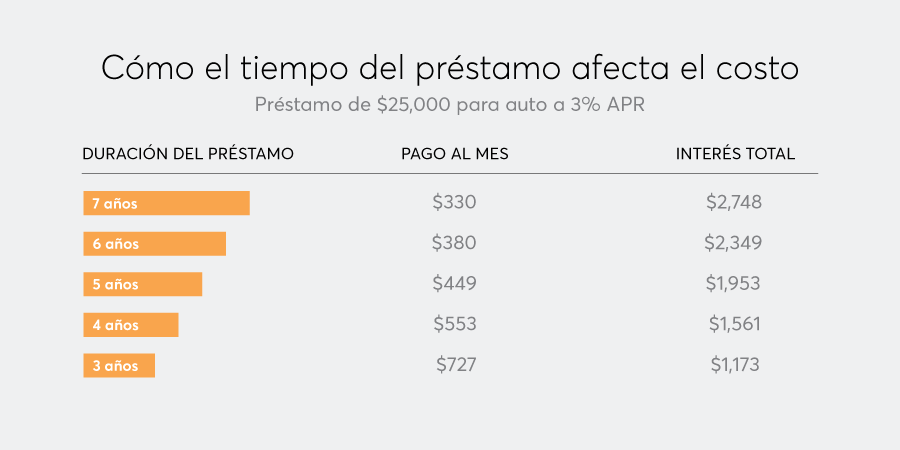

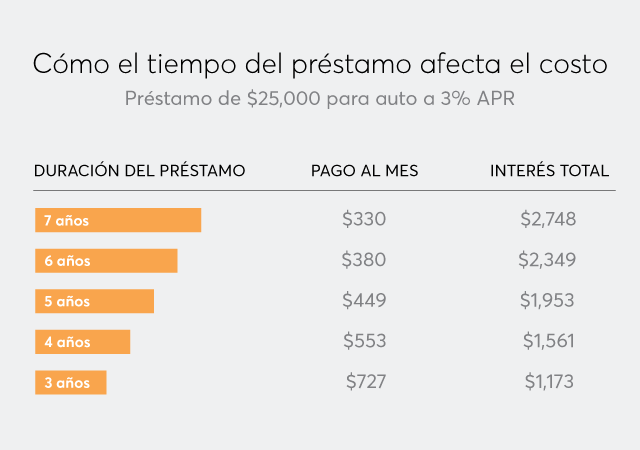

No te fijes solo en el costo mensual

Los concesionarios suelen intentar venderte un préstamo haciendo hincapié en lo que tendrás que pagar cada mes, y eso importa, por supuesto, en lo que respecta a tu presupuesto. Pero para obtener pagos mensuales bajos, probablemente debas extender el préstamo por períodos prolongados, lo que puede aumentar el costo total. Otra desventaja de un préstamo a largo plazo: aumenta la posibilidad de que termines “bajo el agua” o “patas para arriba”, que es cuando debes más por un automóvil de lo que realmente vale. Naturalmente, un costo mensual que puedas manejar también es importante, por lo que es fundamental que consideres ambos factores al momento de elegir un préstamo.

Haz el pago inicial más alto que puedas

Esto acorta el préstamo, indica Alain Nana-Sinkam, vicepresidente de soluciones de préstamos y seguros de TrueCar, socio de CR que analiza las tendencias del mercado. Poner más dinero por adelantado también significa que pagarás intereses por una cantidad menor de dinero, lo que te costará menos a largo plazo. CR recomienda intentar hacer un pago inicial de al menos el 15% del valor del automóvil.

Obtén la aprobación previa de tu banco

Antes de poner un pie en un concesionario, ya sea física o virtualmente, comunícate con tu banco o cooperativa de crédito y obtén la pre-aprobación para un préstamo. Es posible que el concesionario te pueda ofrecer una oferta mejor en cuanto al financiamiento, pero tener un préstamo asegurado con anticipación te brinda un sólido punto de partida para las negociaciones.

Si tu crédito no es excelente, consulta a los fabricantes de automóviles en busca de ofertas especiales

Algunos fabricantes de automóviles, entre ellos Chrysler, Hyundai, Kia, Mitsubishi y Nissan, ofrecen financiamiento para prestatarios de alto riesgo, aunque por lo general está orientado a autos básicos y económicos.

Considera comprar un auto usado

Los vehículos usados más nuevos están inusualmente caros en este momento, pero se puede ahorrar dinero si compras un modelo anterior. Si bien las tasas de interés tienden a ser más altas en préstamos para autos usados, reducir la cantidad que se pide prestado puede dar lugar a ahorros significativos. Pero ten cuidado: las tasas de interés pueden ser más altas en algunos lotes de automóviles usados, especialmente en los concesionarios denominados “compre aquí, pague aquí”, según una investigación de la Junta de Protección Financiera del Consumidor.

Reporta si sospechas discriminación

Los prestatarios afroamericanos e hispanos con la misma solvencia crediticia que los prestatarios blancos pagan casi 1 punto porcentual más de interés en préstamos para automóviles, según un estudio del 2021. El estudio también descubrió que los prestatarios de color tenían un poco más de probabilidad de que se les negara un préstamo descaradamente. Así es como incrementan los préstamos con fines de lucro y, como se describe en el estudio, esta es la forma en la que los concesionarios pudieron cobrar más a los prestatarios minoritarios. Si tienes sospechas sobre préstamos discriminatorios, presenta un reclamo ante la Oficina de Protección Financiera del Consumidor o ante la Comisión Federal de Comercio.